Wysokie standardy obsługi, rzetelność i fachowość pozwalają zarekomendować Kancelarię Doradcy Podatkowego Ewy Flor jako sprawdzonego Doradcę Podatkowego wartego polecenia. Piotr

Prezes Zarządu, PayPro S.A.

The final estimated price is :

| Description | Information | Quantity | Price |

|---|---|---|---|

| Discount : | |||

| Total : | |||

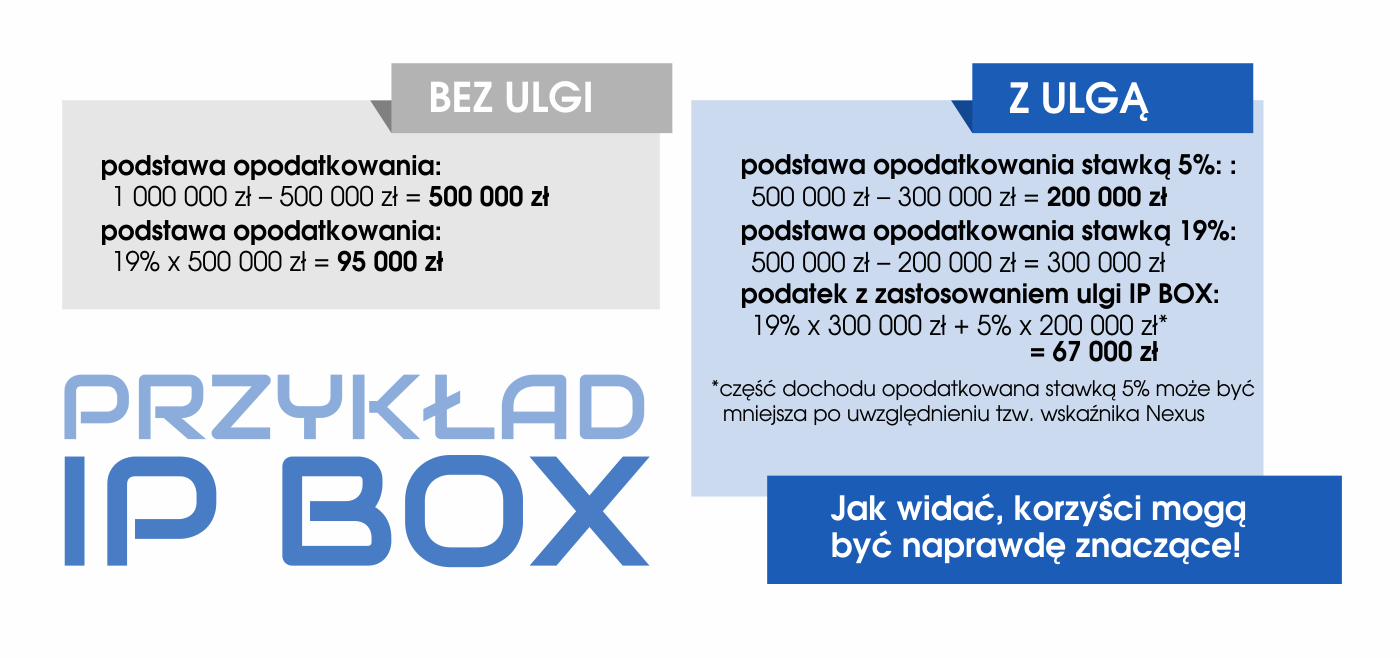

Nie masz pewności czy ulga IP BOX jest dla Ciebie? Umów się na bezpłatną konsultację i dowiedz się, czy Twoja firma może płacić 5% podatku.

Preferencja IP Box skierowana jest do wszystkich podatników PIT oraz CIT prowadzących działalność, która kwalifikuje się jako działalność badawczo-rozwojowa, osiągających w Polsce dochody z kwalifikowanych IP, tj. IP objętych patentem lub innym prawem ochronnym.

Co do zasady z preferencyjnej 5% stawki podatku można skorzystać w zeznaniu rocznym.

Działalność B+R to działalność twórcza obejmująca badania naukowe lub prace rozwojowe, podejmowana w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań.

Prace rozwojowe rozumiane są jako działalność obejmującą nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług, z wyłączeniem działalności obejmującej rutynowe i okresowe zmiany wprowadzane do nich, nawet jeżeli takie zmiany mają charakter ulepszeń.

Warunkiem koniecznym dla skorzystania z IP Box jest prowadzenie działalności badawczo-rozwojowej bezpośrednio związanej z wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego prawa własności intelektualnej.

Software house tworzy oprogramowanie i gry komputerowe. Wytworzenie oprogramowania jest wynikiem działalności badawczo-rozwojowej (B+R) – polega na stworzeniu nowych rozwiązań, głównie specjalnie na zamówienie Klientów. Następnie oprogramowanie jest sprzedawane lub udostępniane klientom na zasadzie udzielenia licencji.

Software house zatrudnia 20 programistów na umowę o pracę, 12 programistów na umowę zlecenie i o dzieło i 25 programistów w ramach współpracy B2B. Te osoby współtworzą oprogramowanie i gry komputerowe. Koszt miesięczny ich wynagrodzeń wynosi 850.000 zł. Inne koszty związane bezpośrednio z działalnością B+R, takie jak koszty sprzętu komputerowego, serwerów wynoszą 50.000 zł miesięcznie.

Miesięczny dochód z tytułu udzielenia licencji wynosi 500.000 zł a z tytułu sprzedaży praw majątkowych 700.000 zł. Miesięczne zaliczki firma płaci według stawki 19% tj. w kwocie 228.000 zł miesięcznie. W konsekwencji, w ciągu roku podatkowego firma odprowadza zaliczki na podatek dochodowy w wysokości 2.736.000 zł.

Ze względu na charakter badawczo-rozwojowy prowadzonej działalności oraz uzyskiwanie dochodu z tytułu licencji na program komputerowy lub sprzedaży praw majątkowych, software house ma możliwość zastosowania ulgi IP BOX. Ulgę stosuje wraz z dokonaniem rozliczenia rocznego podatku dochodowego.

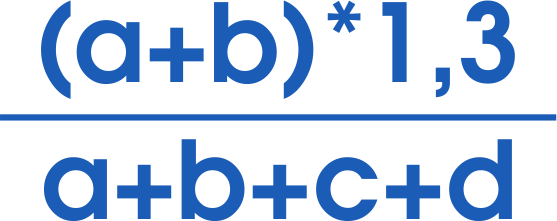

W celu zweryfikowania, do jakiej części dochodów z licencji można zastosować stawkę 5% w pierwszej kolejności należy obliczyć współczynnik nexus.

litery oznaczają koszty faktycznie poniesione przez podatnika na:

Na potrzeby przykładu zakładamy, że od programistów w ramach współpracy B2B Spółka nabywa wynik prac badawczo-rozwojowych. W konsekwencji w przedstawionym przykładzie, software house ponosi jedynie koszty wskazane w lit. a i b wzoru w łącznej wartości 900.000 zł miesięcznie, czyli 10.800.000 zł rocznie. Współczynnik nexus obliczony według wzoru wynosi (10.800.000*1,3) / 10.800.000) = 1,3. W takiej sytuacji, przyjmuje się, że współczynnik jest równy 1, co oznacza, że do całego dochodu z licencji można zastosować stawkę 5%.

W konsekwencji, dokonując rozliczenia rocznego, przedsiębiorca obliczy podatek dochodowy według stawki 5%, co oznacza, że kwota podatku wyniesie 720.000 zł. Różnica między uiszczonymi zaliczkami (2.736.000 zł) a podatkiem obliczonym z zastosowaniem ulgi (720.000 zł), tj. kwota 2.016.000 zł zostanie zwrócona na rachunek bankowy firmy.

Dzięki zastosowaniu ulgi IP BOX firma zapłaci o 2.016.000 zł podatku mniej.

Od stycznia 2022r. przepisy bezpośrednio umożliwiły korzystanie z ulgi B+R oraz z ulgi IP BOX łacznie. [Aby dowiedzieć się więcej na temat ulgi badawczo-rozwojowej przejdź do naszej strony poświęconej 5% stawce podatku]

W obecnym stanie prawnym od dochodu z kwalifikowanego prawa własności intelektualnej podatnik może odliczyć koszty kwalifikowane, które aa podstawie nowych obowiązujących przepisów ulga B+R może zostać rozliczona przy ustalaniu podstawy opodatkowania IP Box, co dotychczas było uniemożliwiane przez organy podatkowe.

Kosztami kwalifikowanymi dla celów IP Box są wszelkie faktycznie poniesione koszty związane bezpośrednio z prowadzoną działalnością badawczo-rozwojową związaną z kwalifikowanym IP lub z nabyciem wyników prac badawczo-rozwojowych związanych z kwalifikowanym IP lub z nabyciem samego kwalifikowanego IP.

Podatnicy, którzy zdecydują się na skorzystanie z preferencji IP Box mają obowiązek prowadzenia odrębnej ewidencji dla wszystkich operacji finansowych związanych z uzyskiwaniem tych dochodów. Wymagana jest wyodrębniona ewidencja zarówno dla kont przychodów, kosztów uzyskania przychodów, dochodów (strat) z kwalifikowanych IP, kont dotyczących środków trwałych, jak i rozrachunków.

Dochodem z kwalifikowanego IP jest osiągnięty przez podatnika w ciągu roku podatkowego dochód:

Nie jesteś pewien, czy Twoja firma może płacić niższe podatki dzięki uldze IP BOX?

Powierzenie spraw podatkowych wykwalifikowanym specjalistom przekłada się na konkretne korzyści.

Zespół kancelarii składa się z doradców podatkowych i specjalistów, którzy swoje doświadczenie zdobywali w czołowych firmach konsultingowych i bankach. Posiadamy duże doświadczenie we wdrażaniu IP Box.

Ewa Flor

właścicielka kancelarii

Licencjonowany doradca podatkowy (nr wpisu 10233) z ponad 20-letnim doświadczeniem w zakresie podatków i księgowości. Od 2005 roku prowadzę kancelarię doradztwa podatkowego.

Specjalizuję się w obsłudze firm z branży IT i nowych technologii. U prawie 30 Klientów wprowadziłam z powodzeniem ulgę badawczo-rozwojową i ulgę IP Box co przełożyło się na realne korzyści finansowe. U największego Klienta odzyskaliśmy prawie 0,5 mln dzięki uldze IP Box. Klienci doceniają współpracę ze mną za prosty i zrozumiały język.

Joanna Wtorek

specjalista ds.rachunkowości

Posiada wieloletnie doświadczenie na stanowiskach głównych księgowych/dyrektorów finansowych. Posiada świadectwo kwalifikacyjne nr 8923/98 uprawniające do prowadzenia ksiąg rachunkowych.

Klienci cenią kompleksowość naszych usług i profesjonalne wsparcie:

Wysokie standardy obsługi, rzetelność i fachowość pozwalają zarekomendować Kancelarię Doradcy Podatkowego Ewy Flor jako sprawdzonego Doradcę Podatkowego wartego polecenia. Piotr

Mam przyjemność zarekomendować Kancelarię Podatkową Ewy Flor jako solidnego i rzetelnego Partnera w zakresie pozyskania i rozliczenia podatkowego ulgi IP Box.

Współpraca z Kancelarią w zakresie pozyskania i rozliczenia ulgi IP Box obejmowała przede wszystkim:

Mając na uwadze, iż Kancelaria Doradcy Podatkowego Ewy Flor zapewniła obsługę podatkową na wysokim poziomie, z pełnym przekonaniem polecamy Kancelarię Podatkową Ewy Flor jako doradcę w zakresie ulgi IP Box.

W imieniu spółki Infinite Sp. z o.o. mamy przyjemność zarekomendować Kancelarię Podatkową Ewy Flor jako solidnego i rzetelnego Partnera w zakresie pozyskania i rozliczenia podatkowego ulgi badawczo-rozwojowej.

Skorzystaj z darmowego audytu pozwalającego wstępnie ocenić korzyści z tytułu zastosowania ulgi IP BOX w Twojej firmie